- Aktuelle Seite:

-

Schutzbriefe

- Berufsunfähigkeit

Schutz für deinen wertvollsten Besitz, die Arbeitskraft

Der Erhalt deiner Gesundheit ist die Basis für die Lebensplanung. Jedoch reicht eine Gesundheitsvorsorge, wie Sport nicht aus um sicher planen zu können.

Denn statistisch wird etwa jeder vierte Berufstätige im Laufe seines Arbeitslebens berufsunfähig – oft durch Krankheiten wie Rückenprobleme, psychische Erkrankungen (z. B. Depressionen) oder krankhafte Gewebeveränderungen wie Krebs.

Dein monatliches Brutto

(Durchnittliches monatl. Einkommen im Jahresmittel*)

€

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Berufsjahre bis zum 67 Lebensjahr

(Ausstehende Berufsjahre bis zum Erreichen des 67 Lebensjahres)

Jahre

10

15

20

25

30

35

40

45

50

* Gemitteltes monatliches Brutto-Einkommen auswählen.

Werte über 8.000 Euro bitte eingeben.

Dein monatliches Bruttoeinkommen

(Durchnittliches monatl. Einkommen im Jahresmittel)

3.820 €

Ausstehende Lebensarbeitszeit

(Zukünftiges Arbeitsjahre auf Basis Ihrer aktuellen Einkünfte)

30 Jahre

Geschätztes Lebenseinkommen *

2.343 €

Bei 2% Steigerung p.a.

1.387 €

Bei 3% Steigerung p.a.

956 €

Bei 5% Steigerung p.a.

* Geschätzes Einkommen für die ausstehenden Beraufsjahre Ihres Arbeitslebens.

Die Werte basieren auf der Hochrechnung zukünftiger, jährlicher Einkommenssteigerungen von 2, 3 und 5%.

Dein Vorteil - sichere deine Arbeitskraft frühzeitig ab

Für die Sicherheit deiner Zukunft

Wenn du deinen Beruf dauerhaft nicht mehr ausüben kannst, fällt dein Einkommen weg. Die gesetzliche Erwerbsminderungsrente reicht in den meisten Fällen nicht aus.

Angebot anfordern >Für die Kosten deiner Wohnung

Ohne Schutz bei Berufsunfähigkeit droht im Ernstfall der Rückgriff auf staatliche Grundsicherung. Rücklagen reichen selten aus, um mehrere Jahre zu überbrücken.

Informationen anfordern >Für deinen

Lebensstandard

Lebensstandard

Je jünger und gesünder man ist, desto günstiger sind die Beiträge. Später steigen die Kosten stark an, und jede Vorerkrankung kann später zu Problemen führen.

Videoberatung anfordern >Unsere Experten verschaffen Dir den notwendigen Überblick

Warum Berufsunfähigkeit (BU) jeden treffen kann

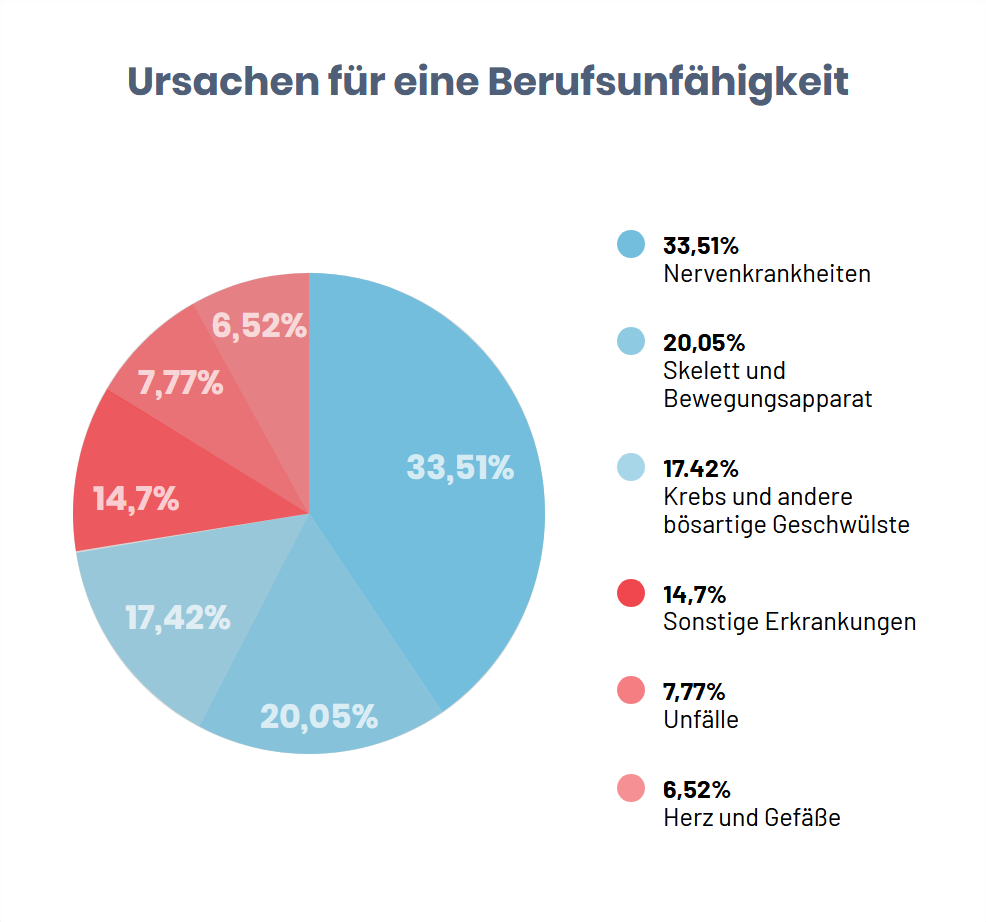

Viele Menschen verbinden Berufsunfähigkeit noch immer mit schweren Arbeitsunfällen oder körperlich besonders belastenden Tätigkeiten. Dieses Bild vom Dachdecker, der nicht mehr aufs Dach kann, hält sich hartnäckig, entspricht jedoch längst nicht mehr der Realität. In der Praxis entstehen Berufsunfähigkeiten heute überwiegend durch Erkrankungen, die sich schleichend entwickeln und nicht auf einen einzelnen Auslöser zurückzuführen sind.

Zu den häufigsten Ursachen zählen psychische Erkrankungen wie Depressionen oder Burnout, Erkrankungen des Bewegungsapparates – etwa Rücken- und Gelenkprobleme – sowie schwere oder chronische Krankheiten. Diese gesundheitlichen Einschränkungen betreffen Menschen in nahezu allen Berufsgruppen. Dabei spielt es keine Rolle, ob jemand körperlich arbeitet, im Büro tätig ist oder überwiegend im Homeoffice arbeitet.

Berufsunfähigkeit – betrifft nicht nur die körperlich Arbeitenden

Auch Berufe, die auf den ersten Blick wenig belastend erscheinen, können durch dauerhaften Stress, hohe Verantwortung oder monotone Tätigkeiten langfristig zu gesundheitlichen Problemen führen.

Entscheidend für die Frage der Berufsunfähigkeit ist daher nicht der Berufstitel, sondern die konkrete Ausgestaltung der Tätigkeit. Kann die eigene Arbeit dauerhaft nicht mehr so ausgeübt werden, wie sie zuletzt verlangt wurde, entsteht ein erhebliches Risiko für das Einkommen. Berufsunfähigkeit ist damit kein Ausnahmefall, sondern Teil der modernen Arbeitsrealität – oft unauffällig beginnend und lange unterschätzt.

BU ist kein Randrisiko bestimmter Berufe. Sie ist Teil moderner Arbeitsrealität.

Was passiert wenn man nicht mehr arbeiten kann?

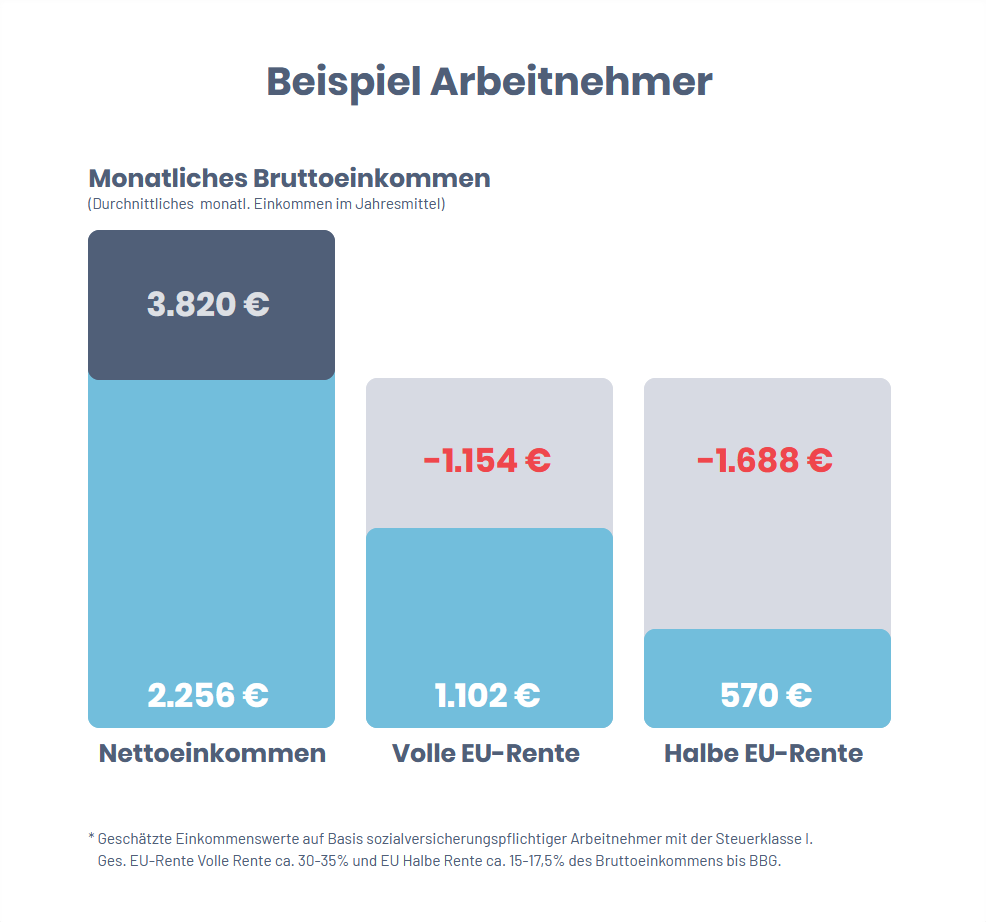

Fällt das eigene Einkommen ganz oder teilweise weg, verändert sich der Alltag zunächst kaum. Miete oder Kreditraten müssen weiterhin bezahlt werden, ebenso laufende Versicherungen, Energie- und Lebenshaltungskosten. Auch Ausgaben für Familie, Mobilität oder bestehende Verpflichtungen lassen sich kurzfristig meist nicht reduzieren. Der finanzielle Bedarf bleibt also bestehen – unabhängig davon, ob gearbeitet werden kann oder nicht.

Gleichzeitig ist das Einkommen bei längerer Arbeitsunfähigkeit nicht dauerhaft gesichert. Nach einer gewissen Zeit endet die Entgeltfortzahlung durch den Arbeitgeber, anschließend greift in der Regel das Krankengeld. Dieses liegt jedoch deutlich unter dem bisherigen Nettoeinkommen und ist zeitlich begrenzt. Spätestens mit dem Auslaufen dieser Leistungen entsteht für viele Betroffene eine spürbare Einkommenslücke.

Die Kosten laufen weiter, aber dein Einkommen sinkt erheblich

Hinzu kommt, dass Rücklagen häufig schneller aufgebraucht sind, als erwartet. Gerade wenn unklar ist, ob und wann eine vollständige Rückkehr ins Berufsleben möglich ist, werden Ersparnisse genutzt, um laufende Kosten auszugleichen. Dadurch fehlen finanzielle Reserven für unerwartete Ausgaben oder die langfristige Vorsorge.

Die finanzielle Belastung bei Berufsunfähigkeit entsteht daher selten abrupt. Sie entwickelt sich schrittweise – mit jeder Phase geringerer Einnahmen wächst der Druck.

Die Herausforderung ist die eingeschränkte Leistungsfähigkeit + fehlendes Einkommen

Warum professionell beraten lassen?

Berücksichtigung deiner Gesundheit

Vor Abschluss müssen umfangreiche Gesundheitsfragen beantwortet werden. Unsere Experten handeln in Ihrem Interesse und helfen, diese korrekt und vollständig auszufüllen, um Ablehnungen oder Leistungsausschlüsse zu vermeiden.

Videoberatung anfordern >Prüfung wichtiger Vertragskriterien

Die vertraglichen Bdingungen sind bei den über 60 Anbietern oftmals sehr unterschiedlich. Auf Basis deiner individuellen Situation ermitteln wir die passenden Anbieter, mit den besten Leistungen für Ihr Bedarfsprofil.

Informationen anfordern >Sicherheit bei der Bedarfsermittlung

Gemeinsame Ermittlung des tatsächlichen Finanzbedarfs um eine bewußte Versorgungsentscheidung treffen zu können. Natürlich berücksichtigen wir hierbei Ihre finanziellen Möglichkeiten und passen den Schutz an Ihre aktuelle Lebenssituation an.

Risiko berechnen >Wir helfen Dir den richtigen Schutz zu finden

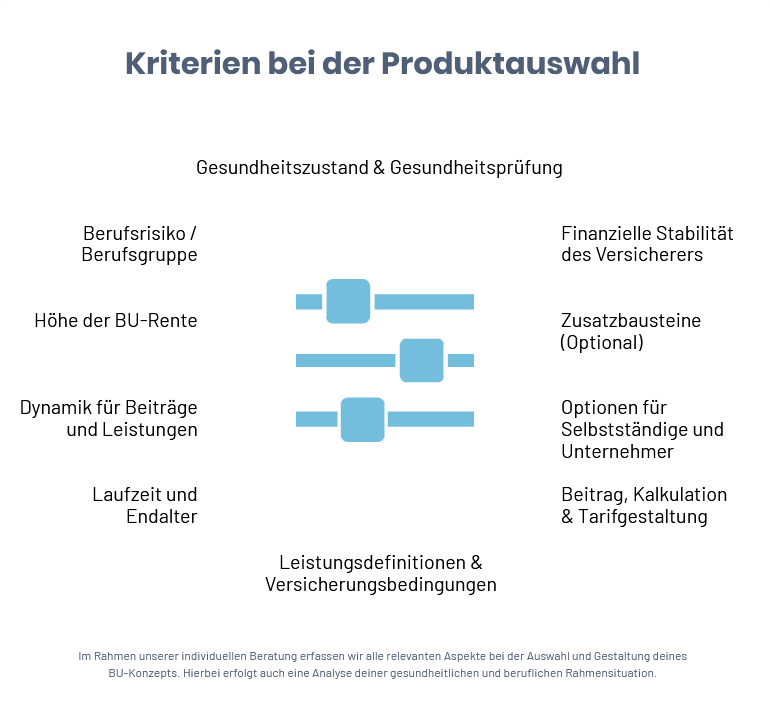

Eine Absicherung gegen Berufsunfähigkeit lässt sich nicht pauschal auswählen, da sie unmittelbar an die persönliche Lebens- und Arbeitssituation geknüpft ist. Entscheidend ist nicht allein der ausgeübte Beruf, sondern wie die konkrete Tätigkeit im Alltag aussieht. Verantwortung, Arbeitsweise, körperliche und mentale Belastungen sowie organisatorische Rahmenbedingungen beeinflussen das individuelle Risiko erheblich.

Hinzu kommt die persönliche Gesundheitsgeschichte. Bereits frühere Erkrankungen oder Behandlungen können eine Rolle spielen – nicht, weil sie automatisch zu Problemen führen, sondern weil sie bei der Einschätzung des Risikos berücksichtigt werden müssen. Diese Bewertung erfolgt immer individuell und lässt sich später kaum verändern.

Berufsunfähigkeit individuell absichern – passend zu deinem Leben

Auch die Lebensplanung ist ein zentraler Faktor. Einkommen, familiäre Verpflichtungen und berufliche Entwicklung verändern sich im Laufe der Zeit. Eine Absicherung, die heute passend erscheint, kann ohne entsprechende Struktur in einigen Jahren nicht mehr ausreichen. Gleichzeitig ist eine nachträgliche Anpassung häufig nur eingeschränkt möglich, insbesondere wenn sich der Gesundheitszustand verändert hat.

Fehleinschätzungen entstehen daher oft dann, wenn Entscheidungen zu allgemein oder unter Zeitdruck getroffen werden. Berufsunfähigkeit ist keine Versicherung, die sich beliebig austauschen oder korrigieren lässt. Umso wichtiger ist es, von Anfang an eine Lösung zu wählen, die die eigene Situation realistisch abbildet und langfristig tragfähig ist.

Später machen oder schnell mal abschliessen - führt nicht immer zum gewünschten Ergebnis

Wir berücksichtigen deine individuelle Situation - Familie, Sport, Beruf und Gesundheitsgeschichte

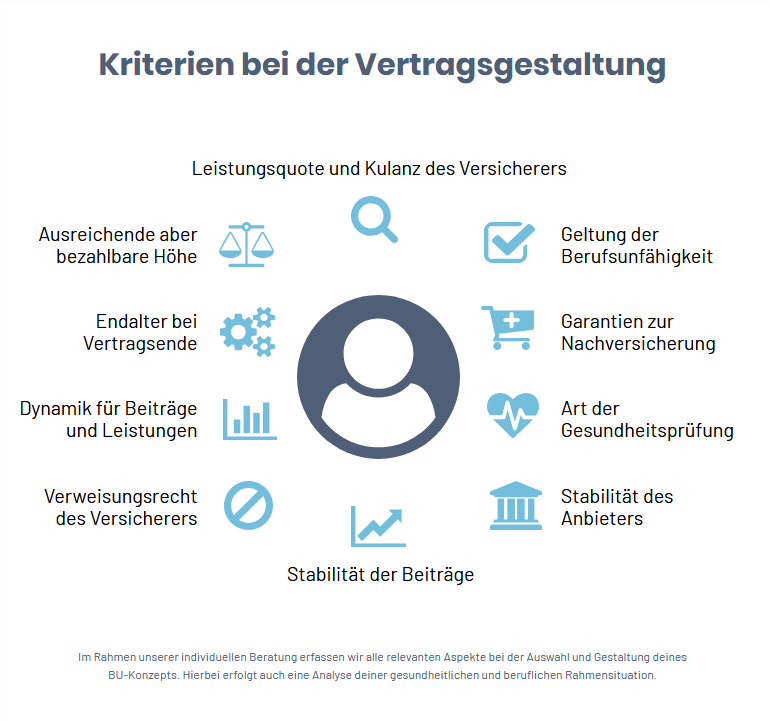

Eine Absicherung gegen Berufsunfähigkeit muss mehr leisten, als die aktuelle Lebenssituation abzubilden. Sie sollte auch Veränderungen berücksichtigen, die sich im Laufe eines Berufslebens ergeben. Einkommen steigt, Verantwortung wächst, familiäre Verpflichtungen kommen hinzu oder verändern sich. Eine Absicherung, die heute ausreichend erscheint, kann in einigen Jahren deutlich zu niedrig sein, wenn sie nicht entsprechend mitwachsen kann.

Zentral ist zunächst die Frage nach der Höhe der monatlichen Absicherung. Sie sollte so bemessen sein, dass laufende Kosten langfristig gedeckt werden können, ohne dass Rücklagen dauerhaft aufgebraucht werden müssen. Ebenso wichtig ist die Dauer des Schutzes. Berufsunfähigkeit kann über viele Jahre bestehen – eine zeitlich zu kurzer Absicherung, verlagert das Risiko lediglich in die Zukunft.

Damit Du im Schadenfall auch deine Leistungen erhältst

Ferner kommt es auf die inhaltliche Ausgestaltung an. Vertragsbedingungen legen fest, unter welchen Voraussetzungen Leistungen erbracht und wie flexibel auf Veränderungen reagiert werden kann. Auch die eigene Gesundheitsgeschichte spielt eine Rolle, da sie Einfluss darauf hat, welche Gestaltungsmöglichkeiten realistisch sind und wie belastbar der Schutz im Ernstfall ist.

Eine gute Lösung zeichnet sich dadurch aus, dass sie langfristig tragfähig ist, Anpassungen ermöglicht und nicht nur auf die heutige Situation reagiert. Entscheidend ist nicht die Anzahl einzelner Bausteine, sondern das Zusammenspiel aller Faktoren – mit dem Ziel, das Einkommen dauerhaft abzusichern.

Günstig wie im Direktabschluss - jedoch mit der Sicherheit individueller Beratung

Unser Fazit: Professionelle Beratung ermöglicht Dir einen Überblick auf den Markt und die Podukte und ermöglicht Dir eine sichere Entscheidung. Ergänzt wird unser Angebot um die Möglichkeit, die Arbeitskraftabsicherung in eine Notfallplanung einzubinden, die jeder Haushalt haben sollte: Angefangen bei der Vorsorgevollmacht über die Patientenverfügung hin zur Sorgerechtsvollmacht und einem Notfallplan, der Dir und Deiner Familie hilft, wenn Dir oder einem Familienmitglied etwas zustößt. Bitte beachte auch die Bewertungen unserer Kunden, denn diese spiegeln die Zufriedenheit mit unseren Dienstleistungen wieder. Wir würden uns freuen, dich zukünftig auch als zufriedenen Kunden beraten zu dürfen.

Warum eine Beratung für meinen BU-Schutz?

Weil der gestaltete Schutz deine Individualität wiederspiegeln muss

Wichtig ist die Ehrlichkeit bei der Beantragung, damit das Geld auch im Bedarfsfall unproblematisch ausgezahlt werden kann.

Eine Absicherung gegen Berufsunfähigkeit lässt sich nicht pauschal auswählen, da sie unmittelbar an die persönliche Lebens- und Arbeitssituation geknüpft ist.

Entscheidend ist nicht allein der ausgeübte Beruf, sondern wie die konkrete Tätigkeit im Alltag aussieht. Verantwortung, Arbeitsweise, körperliche und mentale Belastungen sowie organisatorische Rahmenbedingungen beeinflussen das individuelle Risiko erheblich. Hinzu kommt die persönliche Gesundheitsgeschichte. Bereits frühere Erkrankungen oder Behandlungen können eine Rolle spielen: Nicht, weil sie automatisch zu Problemen führen, sondern weil sie bei der Einschätzung des Risikos berücksichtigt werden müssen.

Wie bewerten uns unsere Kunden?

Auszug der teilnehmenden Anbieter

Beratung schafft Dir Sicherheit und Überblick

- Ca. 60 stabile Anbieter aus renommiertem Hause und positiven Ratings

- Unsere langjährige Erfahrung bei der individuellen BU-Absicherung

- Der richtige Schutz kann deine gesamten Lebensplanung einfach absichern

- Persönliche Beratung und schneller Vertragsbeginn sind möglich

- Faire Versicherungsbedingungen und verständliche Vertragsregeln, einfach erklärt

- Geringer monatlicher Beitrag, besonders wenn Du in jungen Jahren beginnst

Service - Hotline bei savme

Unter 0800 7234 673 können Sie sich Mo-Fr. von 10-18 Uhr kostenlos telefonisch beraten lassen.

Fakten zum BU-Schutz

- Überschaubare Beiträge mit monatlicher Zahlungsmöglichkeit

- Bequeme Online-Beratung

- Dein individueller Verlust bei Berufsunfähigkeit kann versichert werden

- 30 Tage Widerrufsrecht bei voller Kostenerstattung

- Professionelle Bedarfsermittlung der passenden Summe

- Die Mitversicherung von bestimmten Vorerkrankungen ist nicht in jedem Fall möglich

Beantragung des Schutzbriefs bei Berufsunfähigkeit

savme ist das Plus an Sicherheit und bietet ihnen umfassende Möglichkeiten, ihre finanziellen Risiken in allen Lebenssituationen zu minimieren. Unser Partner für die Beratung, Antragstellung und die Begleitung während der Vertragslaufzeit ist die optimal absichern GmbH, Beckerskamp 1 , 25358 Horst. HRB 14979 Pinneberg, IHK Kiel, Vermittlerregister-Nummer: DTSR8-B64Q1 -79. Das Unternehmen ist spezialisiert auf die Arbeitskraftabsicherung und hat ein strukturiertes Verfahren entwickelt, mit dem die Gesundheitsgeschichte möglichst rechtssicher aufbereitet und im Antrag wiedergegeben wird. Das garantiert im Leistungsfall schnelle Bearbeitung und Bewilligung der Leistungen. Die jahrelange Expertise im Bereich der Arbeitskraftabsicherung zeigt sich auch in einem kompetenten Netzwerk mit BU-Profis, die von der Antragsstellung bis zum Leistungsfall als Partner an der Seite der Kunden stehen.

Leistungen der Versicherung bei Berufsunfähigkeit

Im Schadenfall erfolgt eine Leistungsprüfung

Fehler bei der Absicherung gegen Berufsunfähigkeit wirken oft über viele Jahre. Eine fundierte Beratung hilft dabei, Risiken realistisch einzuschätzen, individuelle Bedürfnisse zu berücksichtigen und spätere Probleme zu vermeiden.

Ziel ist es nicht, irgendeine Versicherung „abzuschließen“, sondern eine Lösung zu finden, die zu deinem Leben passt – heute und in Zukunft. Eine Lösung, die sich deinem Leben anpasst. Die flexibel bleibt. Und die auch in 20 Jahren noch den Schutz bietet, den Du von ihr erwartest.

Unsere Beratung deckt alles ab, was bei deiner BU-Versicherung entscheidend ist: Wir ermitteln mit Dir deinen Gesundheitsstatus, wir bauen einen Schutz nach Maß und stellen sicher, dass die BU genau so dokumentiert wird, wie Du es wünschst. Natürlich sind wir auch an deiner Seite, wenn dein Schutz angepasst werden muss im Laufe der Jahre. Und wir sind da, wenn Du am meisten Hilfe benötigst: Im Leistungsfall. Wir nennen das 1, 2, 3 Service.

Leistungsprüfung der Versicherung bei Berufsunfähigkeit

Begleitung im Leistungsfall: Unsere Beratung deckt alles ab, was bei deiner BU-Versicherung entscheidend ist: ¹Wir ermitteln mit Dir deinen Gesundheitsstatus, wir bauen einen Schutz nach Maß und stellen sicher, dass die BU genauso dokumentiert wird, wie Du es wünschst. ²Natürlich sind wir auch an deiner Seite, wenn dein Schutz angepasst werden muss im Laufe der Jahre. ³Und wir sind da, wenn Du am meisten Hilfe benötigst: Im Leistungsfall. Wir nennen das 1, 2, 3 Service.

Preisbeispiele aus der Praxis

| Alter | Beruf | Status | Ausbildung | Laufzeit¹ | Rentenhöhe² | Beitrag³ | Anbieter |

|---|---|---|---|---|---|---|---|

| 30 | IT-Consultant | angestellt | kaufm. Ausbildung | 67 | 1.500 € | 64,31 € | Hannoversche Premium |

| 30 | Marketingleiter/ Unternehmensberater | angestellt | kaufm. Ausbildung | 65 | 1.500 € | 65,40 € | Gothaer Premium mit AU |

| 30 | Wirtschaftsingenieur | angestellt | Studium | 67 | 1.500 € | 55,83 € | Baloise BU mit AU |

| 30 | Möbeltischler | angestellt | handw. Ausbildung | 65 | 1.500 € | 152,18 € | Stuttgarter BUV Plus premium |

| 30 | Elektriker | angestellt | handw. Ausbildung | 67 | 1.500 € | 177,30 € | Stuttgarter BUV Plus premium |

| 38 | IT-Consultant | angestellt | kaufm. Ausbildung | 67 | 1.500 € | 87,15 € | Hannoversche Premium |

| 30 | Neurologe | niedergelassener Arzt | Studium | 67 | 2.500 € | 113,82 € | Volkswohlbund mit AU |

| 30 | Rechtsanwalt | selbstständig | Studium | 67 | 2.500 € | 111,58 € | Baloise BU mit AU |

| 30 | GGF | selbstständig | Akfm. Ausbildung | 67 | 2.500 € | 163,56 € | Stuttgarter BUV Plus premium |

¹ Endalter des Versicherten. ² Monatlich abgesicherte Rente. ³ Monatlicher Bruttobeitrag inkl. V-Steuer ohne individuelle steuerliche Vergünstigung angegeben.

Unterlagen zur Berufsunfähigkeit zum Download

Informationsbroschüre zur Berufsunfähigkeitsversicherung (BU)

Informationsbroschüre zur Berufsunfähigkeitsversicherung (BU)Dein Schutz - wer trägt die Versicherung?

Ein rennomierte, stabiler und sicherer Anbieter, der zu deinem Bedarf passt, wird von uns für dich ermittelt. Denn niemand hat das Bedürfnis, sich durch seitenlange Unterlagen zur Berufsunfähigkeitsversicherung zu wühlen.

Deswegen begleiten wir Dich bei der Absicherung und machen es Dir so einfach wie möglich, diesen wichtigen Schutz jetzt zu bekommen. Einfach, schnell, sicher. Und zum gleichen Beitrag wie beim Versicherer selbst.

Transparente Information und hilfreiche Broschüren zur Berufsunfähigkeitsversicherung

Wer seinen Lebensstandard durch Arbeitseinkommen finanziert, ist finanziell verwundbar: Angestellte, Fachkräfte, Selbstständige, Unternehmer, Akademiker und Büroangestellte, sowie Personen mit finanziellen Verpflichtungen, Junge Menschen, Berufseinsteiger, Studierende und Auszubildende. In jungen Jahren profitierst Du von: Günstigeren Beiträgen, Besserer Gesundheit daher weniger Ausschlüsse und längerem Absicherungszeitraum. Auch während der Ausbildung kann man berufsunfähig werden. Viele Versicherer bieten hierfür auch günstige Einsteiger-Tarife.

Inhalt deines Infopakets

- Persönliches Anschreiben

- Informationsbroschüre

- Vertragsbedingungen

- Datenschutzerklärung

- Erstinformationen des Versicherungsmaklers

- Produktinformationsblatt und Vertragsinformationen

Unser Fazit zum Angebot: Du kannst unser Serviceteam jederzeit anrufen. Online einen Rückruf beantragen oder Informationsmaterial anfordern. Über die Option Videoberatung anfordern, kannst Du Dir auch einen individuellen Beratungstermin reservieren.

Premium Partner

![]()

![]()

![]()

![]()

![]()

![]()